活躍券成交規律解析

绿色简约靓丽风格的一款自适应式zblog app下载模板,面向于手机app应用、手赚app应用、网赚app应用分享下载网站设计开发,采用左中右三栏布局响应式结构,APP图标排版、分类展示、大幅轮播图、热门/最新APP模块,二维码扫描下载,支持电脑或手机访问浏览,兼容IE9+、Firefox、chrome及Safari等主流浏览器,在PC电脑端和手机端都具有良好的访问浏览体验。

主题特点:

報告作者:顏子琦、洪子彥

主要觀點

⚫換券行情下,活躍券的成交規律值得關注

近期10Y國債迎來換券行情。截止2月11日,240017.IB與活躍券240011.IB收盤價(經紀商行情)為1.6150%,而在此前2月10日240017.IB到期收益率相對更低,說明換券行情已經開始,事實上240011.IB成為活躍券的時間已然較長,其自2024年7月29日以來便成為10Y國債的活躍券,這與當前國債的發行規模提升有關。

在換券行情下,活躍券的成交規律值得關注。新券逐步轉向活躍券時,隨著交易量的增加,投資者對於資本利得的博弈也會使其到期收益率快速下降,通常老券與新券利差會走擴,而隨著另一隻新券的發行,該利差會隨著成交量的下行而減少,即“新老券利差變化規律”。在當前環境下,博弈新券成為活躍券(如240017.IB、240023.IB及25年發行的10Y國債)可以賺到資本利得,而拉長時間先來看,該現象可以用活躍券的成交量占比這一指標來衡量,當成交由活躍券轉向次活躍券時,可以觀察到占比逐步下降,這一指標不僅可以解釋新老券利差的變化,更是利率行情走勢的“方向標”。

⚫成交量——不是利率走勢的左側指標,但可以提供行情的“位置感”

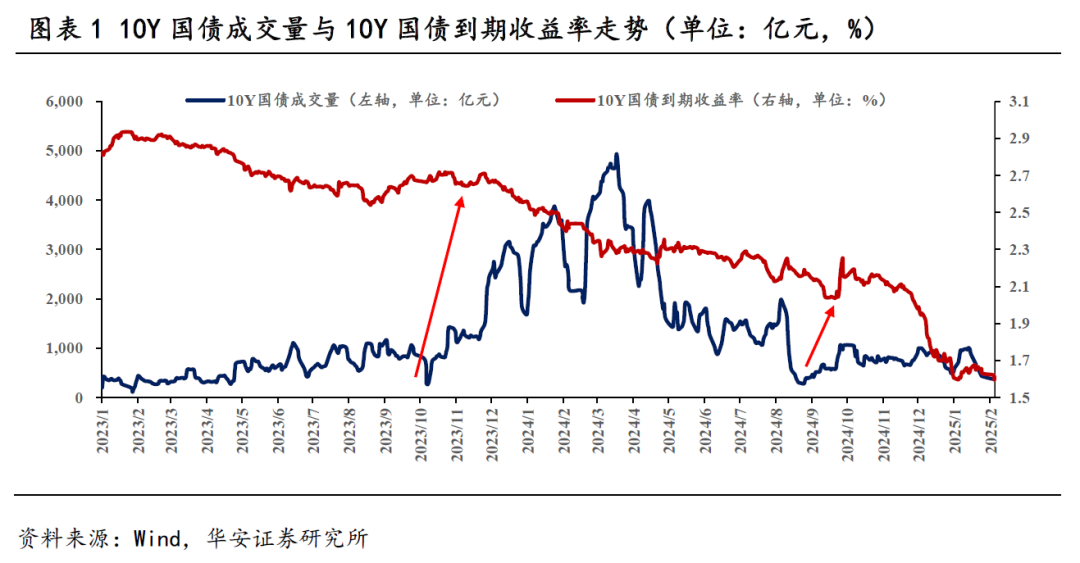

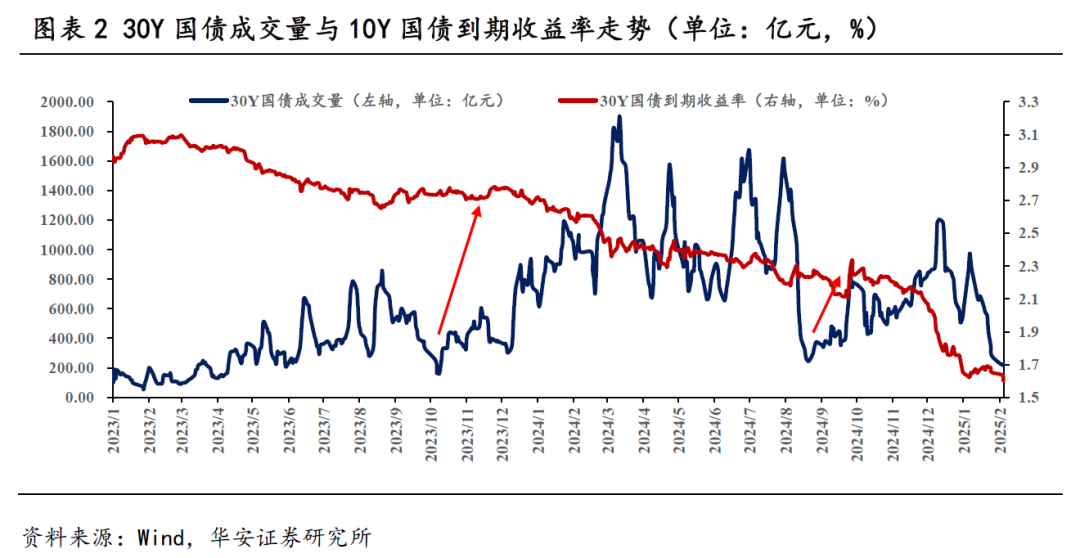

首先,成交量與利率整體反相關。我們選取10Y國債、10Y政金債以及30Y國債的成交量數據,將其與利率走勢進行比對,可以發現2023年以來10Y國債成交量先上後下,高峰對應在2024年1月的牛市行情啟動時點。從細分波段上來看,當利率下行時,牛市成交量通常放大,反映市場情緒較為樂觀,而當利率上行時,成交量通常“先上後下”,成交量在短暫的上行(拋壓加劇)後迅速下滑,反映投資者進入“觀望期”。

其次,低成交量時入場勝率不高,行情啟動通常伴隨成交量的回暖:

⚫以10Y國債為例,2023年其成交量的低點發生在9月末與10月初,此時市場處於觀望期,對應後續利率出現調整,而11月開始成交量出現了明顯的上行趨勢,12月跨年行情啟動;2024年10Y國債成交量的低點發生在8月末9月初,此時利率走勢極致,但債市成交並不高,對應後9月末利率出現反轉。

⚫以30Y國債為例,成交量偏低的兩個時間段同樣發生在2023年10月與2024年的9-10月(下行通道),對應債市兩波較為明顯的回調。

⚫30Y國債——成交量恢複+活躍券成交占比低位時入場勝率高

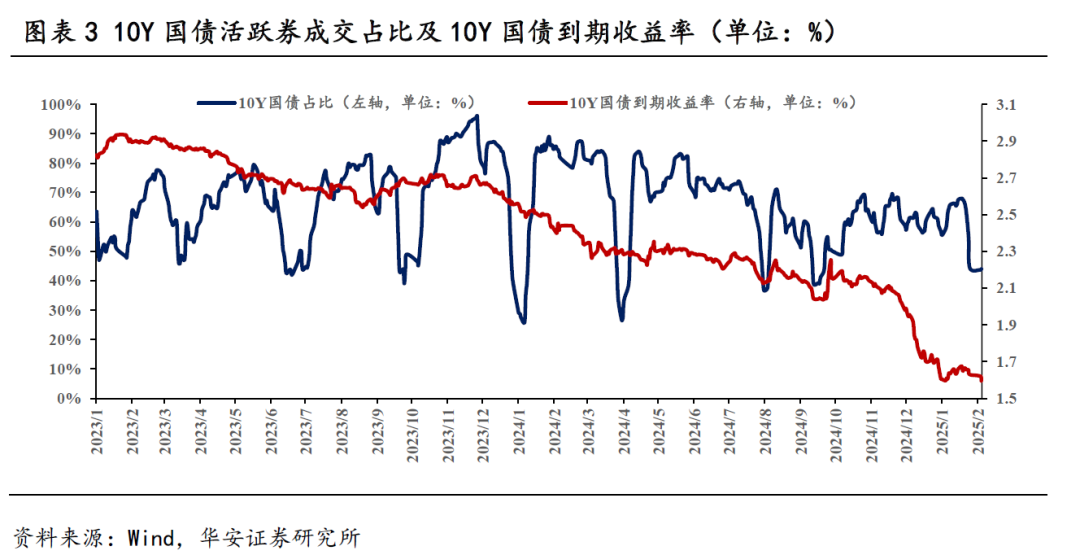

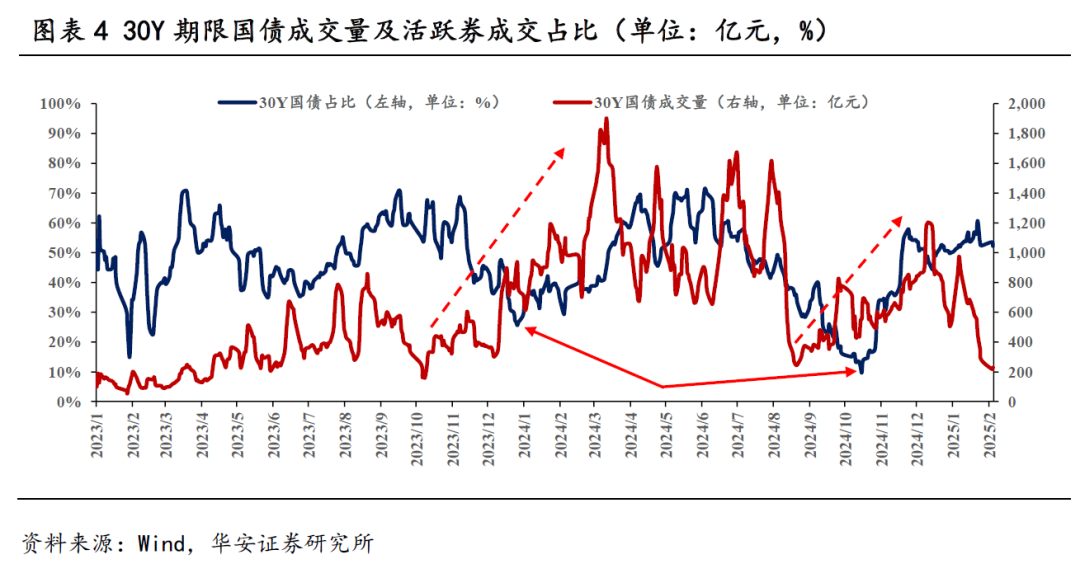

進一步而言我們構建了成交占比指標,分別選取10Y國債、30Y國債以及10Y國開債的活躍券成交量,將其與對應期限所有券種成交量相除得到比值。

從結果上看,30Y國債的活躍券成交占比值得關注:

一方麵,近年來10Y國債與國開債的活躍券成交始終處於高位,10Y國債、10Y國開債的活躍券成交占比在50%-90%區間,通常維持在高位,或因換券、季節性時點而成交占比有所浮動。

另一方麵,對於30Y國債而言,70%的活躍券成交占比這一閾值反映行情過熱,後續債市容易發生反轉。30Y國債活躍券成交占比的上行時點通常略滯後於利率下行,如2023年6月中旬、2023年12月中旬,2024年11月的利率行情均可驗證這一點,而成交占比上升過高時(超過70%閾值),說明交易盤博弈資本利得情緒過熱,從後續債市走勢上看發生反轉風險高,如2023年9月、2024年的4-6月震蕩期。

而從曆史上看,成交量恢複+活躍券成交占比處於低位時入場則能獲得較高的資本利得。曆史上看,在成交量處於上行通道而活躍券占比處於低位時,投資者入場的勝率明顯較高,兩個時點分別為2023年12月28日與2024年10月17日,成交量的提升與活躍券占比低位或說明保險等配置機構提前入場。

整體而言,在當前的換券行情下,長端關鍵期限成交量處於低位,投資者進入債市“觀望期”,曆史上看低成交量時入場勝率不高,行情啟動通常伴隨成交量的回暖。進一步通過活躍券成交占比這一指標研究發現,30Y國債的成交量恢複+活躍券成交占比低位是債市投資者入場的較好時機,背後或反映保險機構等配置盤的提前入場。

⚫風險提示:

流動性風險,數據統計與提取產生的誤差。

本文內容節選自研究所已發布報告:《活躍券成交規律解析——利率周記(2月第2周)》(發布時間20250212),具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準。

分析師:顏子琦 ⠀

分析師執業編號:S0010522030002

郵箱:yanzq@hazq.com

研究助理:洪子彥

執業編號:S0010123060036

郵箱:hongziyan@hazq.com

適當性說明

《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號/本賬號發布的觀點和信息僅供華安證券的專業投資者參考,完整的投資觀點應以華安證券研究所發布的完整報告為準。若您並非華安證券客戶中的專業投資者,為控製投資風險,請取消訂閱、接收或使用本訂閱號/本賬號中的任何信息。本訂閱號/本賬號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號/本賬號推送內容而視相關人員為客戶。市場有風險,投資需謹慎。

分析師聲明

本報告署名分析師具有中國證券業協會授予的證券投資谘詢執業資格,以勤勉的執業態度、專業審慎的研究方法,使用合法合規的信息,獨立、客觀地出具本報告,本報告所采用的數據和信息均來自市場公開信息,本人對這些信息的準確性或完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更。報告中的信息和意見僅供參考。本人過去不曾與、現在不與、未來也將不會因本報告中的具體推薦意見或觀點而直接或間接收任何形式的補償,分析結論不受任何第三方的授意或影響,特此聲明。

免責聲明

華安證券股份有限公司經中國證券監督管理委員會批準,已具備證券投資谘詢業務資格。本報告由華安證券股份有限公司在中華人民共和國(不包括香港、澳門、台灣)提供。本報告中的信息均來源於合規渠道,華安證券研究所力求準確、可靠,但對這些信息的準確性及完整性均不做任何保證。在任何情況下,本報告中的信息或表述的意見均不構成對任何人的投資建議。在任何情況下,本公司、本公司員工或者關聯機構不承諾投資者一定獲利,不與投資者分享投資收益,也不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。投資者務必注意,其據此做出的任何投資決策與本公司、本公司員工或者關聯機構無關。華安證券及其所屬關聯機構可能會持有報告中提到的公司所發行的證券並進行交易,還可能為這些公司提供投資銀行服務或其他服務。

本報告僅向特定客戶傳送,未經華安證券研究所書麵授權,本研究報告的任何部分均不得以任何方式製作任何形式的拷貝、複印件或複製品,或再次分發給任何其他人,或以任何侵犯本公司版權的其他方式使用。如欲引用或轉載本文內容,務必聯絡華安證券研究所並獲得許可,並需注明出處為華安證券研究所,且不得對本文進行有悖原意的引用和刪改。如未經本公司授權,私自轉載或者轉發本報告,所引起的一切後果及法律責任由私自轉載或轉發者承擔。本公司並保留追究其法律責任的權利。

投資評級說明

以本報告發布之日起6個月內,證券(或行業指數)相對於同期相關證券市場代表性指數的漲跌幅作為基準,

A股以為基準;新三板市場以三板成指(針對協議轉讓標的)或三板做市指數(針對做市轉讓標的)為基準;香港市場以恒生指數為基準;美國市場以納斯達克指數或標普500指數為基準。定義如下:

行業評級體係

增持—未來 6 個月的投資收益率領先市場基準指數 5%以上;

中性—未來 6 個月的投資收益率與市場基準指數的變動幅度相差-5%至 5%;

減持—未來 6 個月的投資收益率落後市場基準指數 5%以上;

公司評級體係

買入—未來6-12個月的投資收益率領先市場基準指數15%以上;

增持—未來6-12個月的投資收益率領先市場基準指數5%至15%;

中性—未來6-12個月的投資收益率與市場基準指數的變動幅度相差-5%至5%;

減持—未來6-12個月的投資收益率落後市場基準指數5%至;

賣出—未來6-12個月的投資收益率落後市場基準指數15%以上;

無評級—因無法獲取必要的資料,或者公司麵臨無法預見結果的重大不確定性事件,或者其他原因,致使無法給出明確的投資評級。

相關報告

(轉自:債市顏論)

1 留言